住宅ローンの繰上返済をやろうか悩んでます。

注意しておくことありますか?

繰上返済をすると、返済総額が大きく節約できることがメリットです。しかし、デメリットもありますので、よく検討してから決めましょう!

住宅ローンの繰上返済とは?

月々支払う住宅ローンとは別に、まとまったお金を返済することで、ローンの総額を減らすというものです。

住宅ローンの繰り上げ返済方法は2種類あり、「返済期間短縮型」「返済額軽減型」になります。

漢字で書くとわかりづらいので、ここでは「期間を短縮する」「返済額を下げる」とします。

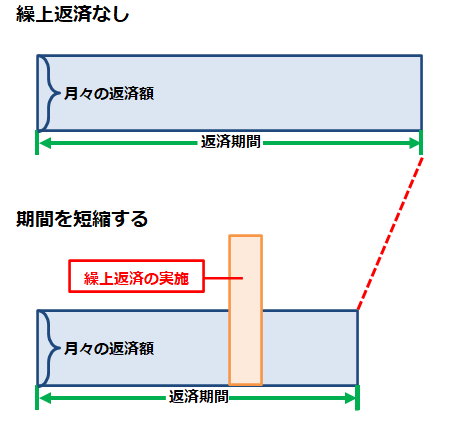

期間を短縮する

毎月の返済額を変えずに、返済期間を短くするものです。返済期間が短くなるため、短縮された期間に支払う予定だった利息が軽減されます。

同じ時期に同じ金額を繰上返済した場合、利息軽減効果は「返済を下げる」よりも大きくなります。

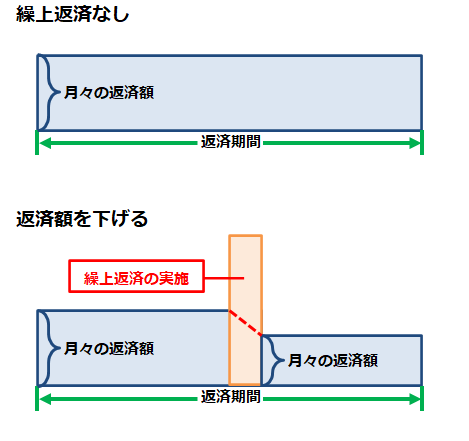

返済額を下げる

返済期間を変えずに、毎月の返済額を引き下げるものです。同額の繰上返済をしたときの利息軽減効果は「期間を短縮する」の方が大きくなりますが、実質的に毎月の返済額が下がるため、家計を安定させるのに効果的です。

繰上返済のメリット

返済総額を大きく減らせる

例えば、以下の条件で借入をしたとします。

- 借入金::3000万円

- 毎月の返済額:10万円

- 金利:1.5%

- 返済期間:35年

繰上返済をしないと

- 返済総額:約3850万円

5年後に500万円を「期間を短縮する」で繰上返済をすると

- 返済総額:約3600万円(500万円は返済総額に含まれています。)約7年短縮。

となり、約250万円も節約できます。

車1台分くらいの金額になるので、かなり大きな差になりますね。

繰上返済のデメリット

「250万円も節約できるならやった方がいい!」と思うかもしれませんが、そうとも限りません。

まとまったお金が必要な時に困る可能性がある

子供の教育費、病気や事故による手術・入院など、急にまとまったお金が必要になることがあります。

その際に、繰上返済してしまったために、お金がなくて新たにローンを組んでしまったら意味がありません。

住宅ローンは、ローンの中でも1番低金利なので、他のローンを組むのはもったいないです。

不測の事態に備えて、ある程度手元に残るように計画しましょう。

資産運用をした方がお得になる可能性がある

先の例をもとにすると、

500万円を繰上返済しないで、残りのローン返済期間である30年間、資産運用するとします。

年利5%で運用したとすると、

- 500万円 × 30年 × 5% = 750万円

となり、250万円増えます。

これは、繰上返済して節約できる250万円と同じ額ですね。

さらに、これは複利の効果を含めていないので、運用益を資産運用に回せば、250万円以上増えることになります。

よって、このケースでは、年利5%で資産運用ができれば、返済せずに持っていた方がよいということになります。

私はどうたしたか?

私の場合、繰上返済をしました。

繰上返済をした当時は、資産運用をするという選択肢がない上に、「とにかく借金は早く返したい」という思いでした。

その勢いのまま、繰上返済で返済総額の400万円を減らせました。

でも、お金に関する勉強をしたところ、繰上返済が必ずしもお得とは限らないとわかりました。

今だったら、確実に繰上返済していません。

まとめ

今回は、住宅ローンの繰上返済について記載しました。

繰上返済のデメリットを中心にかきましたが、もちろん、繰上返済をした方がいい人もいます。

「繰上返済しても手元資金に余裕がある」「資産運用には抵抗がある」という方は、繰上返済する選択も当然ありです。

大金が動くことなので、後悔しないようにしっかり検討して判断しましょう!

コメント